Si tienes una Sociedad Limitada, seguro que la palabra Veri*Factu te suena a nueva serie de Netflix: tiene trama, giros, plazos que agobian y un villano muy claro… una multa de 50.000 €.

Pero no te preocupes: aquí vamos a desentrañar el guion para que tu SL no acabe siendo protagonista de una tragedia fiscal.

Actualización: 17 de diciembre de 2025 · Hemos incorporado las últimas novedades de Veri*factu y mejoras generales del contenido.

Veri*Factu y las Sociedades Limitadas: un matrimonio forzoso

Adiós al “salvaje oeste” del Excel

Hasta ahora, muchas SL vivían en el lejano oeste digital: Excel tuneado, programas antiguos o facturación un poco caótica.

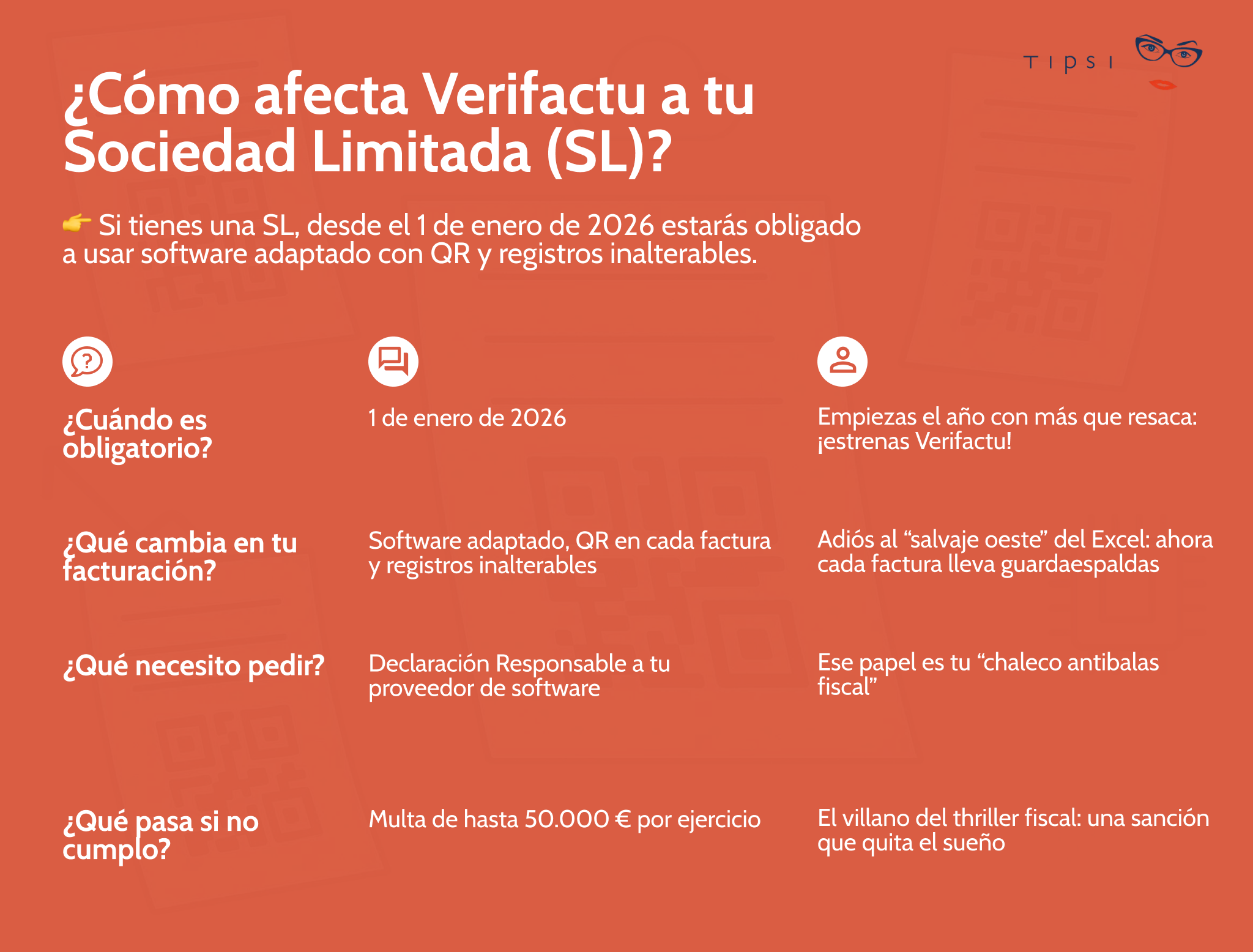

Con el marco de los Sistemas Informáticos de Facturación (SIF) y la modalidad Veri*Factu, Hacienda dice “se acabó la fiesta”: cada factura debe generar un registro de facturación y el sistema debe garantizar inalterabilidad y trazabilidad. Si operas en modalidad Veri*Factu (remisión), la factura incluye además QR y la mención “Factura verificable en la sede electrónica de la AEAT”.

Por qué Hacienda pone a las SL en primera fila

Las Sociedades Limitadas y Anónimas suelen tener más volumen y procesos más complejos. Por eso, cuando llegue la fecha, ya no habrá excusa para seguir con software “a medias”: se exige software conforme, con registros y controles técnicos.

¿Cuándo es obligatorio Veri*Factu para una SL?

Fecha clave (actualizada): 1 de enero de 2027

Tu día D como empresa sujeta al Impuesto sobre Sociedades es el 1 de enero de 2027. Desde esa fecha, la obligación para usuarios empresariales pasa a ser exigible: tu SL debe emitir con un sistema de facturación adaptado a los requisitos SIF y, si eliges la modalidad de remisión, operar en Veri*Factu.

Diferencia con autónomos (para ubicarte)

Los autónomos y otros profesionales (fuera del Impuesto sobre Sociedades) pasan a tener como referencia el 1 de julio de 2027. Es decir: las SL van antes, pero ya no en 2026.

Nota importante: los fabricantes de software van antes (2025)

Aunque la obligación para usuarios se haya movido a 2027, los fabricantes/proveedores tienen que tener el software preparado antes: la fecha de referencia de mercado para producto adaptado es el 29 de julio de 2025. Así que tu proveedor debería llegar a 2026 con todo probado (y tú, con margen para elegir bien).

Cambios en el día a día de una Sociedad Limitada

Software conforme y documentación: tu “escudo”

Tu proveedor debe poder acreditar que su solución cumple. En la práctica, lo que te interesa como gerente es tener documentación de conformidad accesible (y guardada) y no depender de “promesas” comerciales. Si el proveedor no es transparente o evita dar garantías, es una señal roja.

Dos formas de operar: con remisión (Veri*Factu) o sin remisión

Aquí está el punto clave que mucha gente mezcla:

-

Modo Veri*Factu (con remisión automática): el sistema remite los registros a la AEAT al emitir. Ventaja: reduces carga técnica interna (y normalmente te simplifica auditoría).

-

Modo “No Veri*Factu” (sin remisión): no envías en tiempo real, pero el sistema debe cumplir igualmente y, además, soportar requisitos técnicos más estrictos (firma/encadenamiento y registros de eventos, para poder demostrar integridad si hay revisión).

Inalterabilidad: adiós a “editar y borrar”

Olvídate de borrar facturas como antes. Si hay un error, el sistema debe dejar rastro y, cuando toque, emitir una rectificativa vinculada a la original. Hacienda lo verá todo, como un ojo de Sauron fiscal.

El QR como sombra (cuando aplica)

En modalidad Veri*Factu (con remisión), las facturas incluirán código QR y la mención “Factura verificable en la sede electrónica de la AEAT”. Ese QR permite verificar la factura en el entorno de la AEAT.

Riesgos y sanciones para las SL que no cumplan

Hasta 50.000 € por ejercicio para usuarios

Aquí no hay que dramatizar, pero tampoco dormirse: las sanciones por tenencia de software que permita manipulación o no sea conforme pueden llegar a 50.000 € por ejercicio para usuarios (autónomos/empresas).

Hasta 150.000 € para fabricantes/proveedores

Los proveedores tampoco se libran: si comercializan software no conforme, la sanción puede llegar a 150.000 €. Por eso, si operas con un proveedor serio, tenderá a empujarte a configuraciones “seguras” y bien documentadas.

Checklist rápido para gerentes de SL

-

📌 Pregunta a tu proveedor si su software está adaptado al reglamento SIF y si soporta Veri*Factu (remisión) y No Veri*Factu (sin remisión).

-

📌 Exige pruebas: emisión, anulación/rectificación, y verificación del QR (si operas en Veri*Factu).

-

📌 Define el modo: si quieres máxima tranquilidad operativa, valora ir en Veri*Factu con remisión.

-

📌 Forma al equipo: “rectificar” y “anular” no se hacen como antes; hay que seguir el flujo correcto.

-

📌 Archivo y auditoría: guarda documentación y procedimientos internos (quién emite, quién rectifica, cierres, etc.).

Autónomos vs SL en Veri*Factu (fechas actualizadas)

Preguntas frecuentes sobre Veri*Factu en Sociedades Limitadas

¿Qué diferencia hay entre autónomos y sociedades en Veri*Factu?

Principalmente, la fecha: sociedades (Impuesto de Sociedades) desde 1 de enero de 2027; autónomos y otros profesionales desde 1 de julio de 2027.

¿Qué software necesita mi SL?

Un software conforme a SIF que genere registros de facturación con integridad y trazabilidad. Y si eliges operar en modalidad Veri*Factu, que además remita automáticamente y emita con QR + mención verificable.

¿Qué pasa si mi proveedor “dice que sí” pero no lo demuestra?

Te quedas vendido. Si no hay documentación, pruebas y trazabilidad clara, el riesgo lo asumes tú. En ese caso, cambia de proveedor con tiempo.

Conclusión

Tu Sociedad Limitada no se libra, pero ahora tienes margen (y eso es oro):

-

Obligación exigible desde el 1 de enero de 2027.

-

Software conforme a SIF; y si optas por remitir en Veri*Factu, QR + mención verificable en las facturas.

-

Nada de “editar y borrar”: todo queda registrado y trazable.

-

Riesgo real de sanción de hasta 50.000 € por ejercicio si usas software no conforme.

Así que, si tienes una SL, empieza ya a mover ficha: habla con tu proveedor, exige pruebas y documentación, y elige el modo de operación (Veri*Factu con remisión vs sin remisión) que te dé más tranquilidad. Mejor eso que protagonizar un thriller fiscal made in Hacienda. 🎬