Actualización: 17 de diciembre de 2025 · Hemos incorporado las últimas novedades de Veri*factu y mejoras generales del contenido.

Menudo lío con tanta sigla. Veri*Factu por aquí, SII por allá… parece una sopa de letras fiscal. Pero tranqui: no es tan fiero el león como lo pinta Hacienda.

Imagina que la Agencia Tributaria es el director de una orquesta. Para que todos toquemos afinados y sin esconder partituras, ha sacado dos batutas diferentes: una para los “solistas” (las grandes empresas) y otra para el resto de la orquesta (autónomos y pymes).

La sopa de letras fiscal: ¿qué son Veri*Factu y SII?

Veri*Factu (SIF): la nueva batuta para la mayoría

-

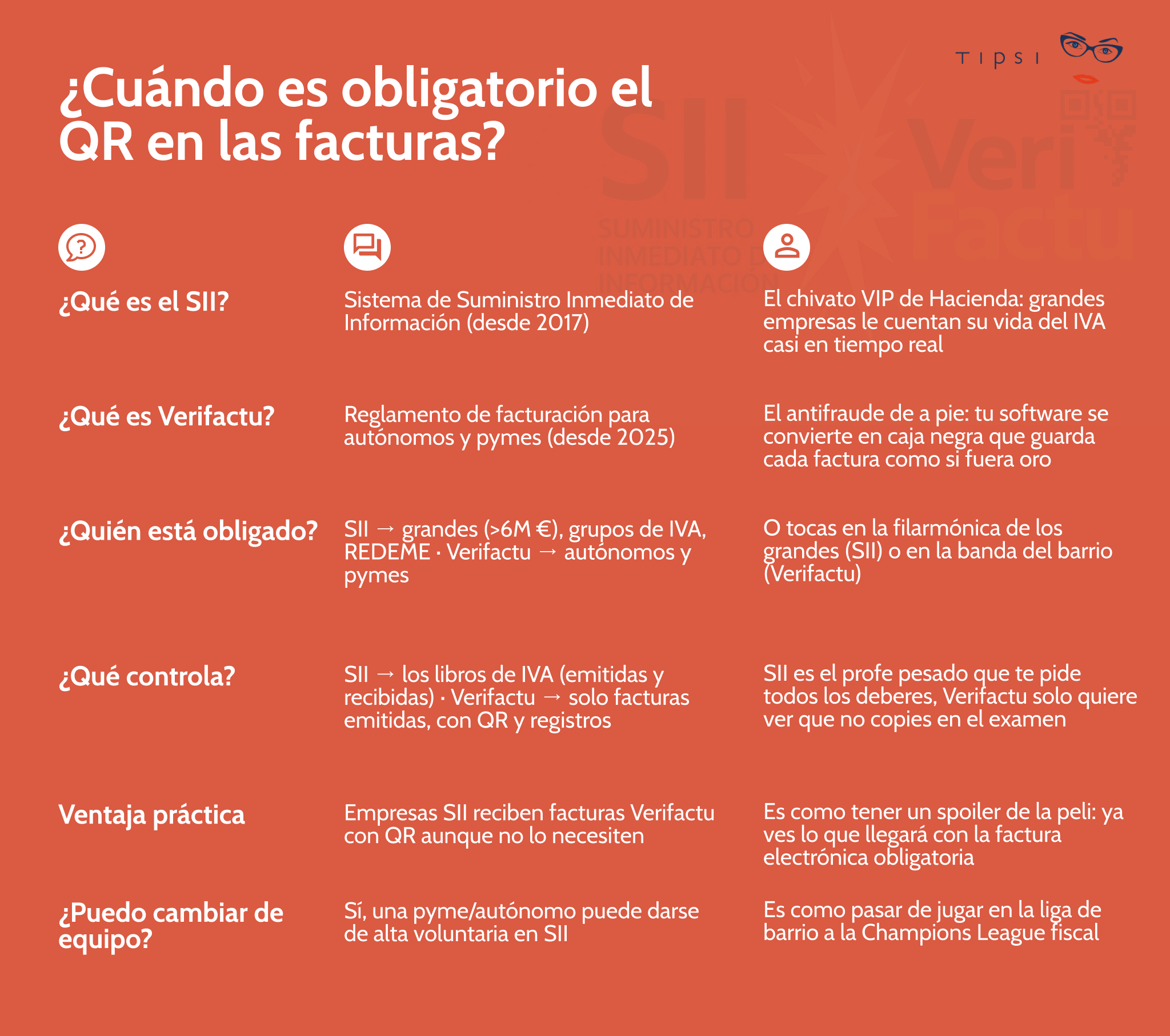

Nace del desarrollo de la Ley Antifraude (Ley 11/2021) y su reglamento técnico.

-

Afecta a los empresarios y profesionales que no están llevando los libros de IVA por SII (la mayoría de autónomos y pymes).

-

Su misión: que cada factura genere un registro de facturación y que el sistema garantice inalterabilidad y trazabilidad.

-

El envío “en el momento” a la AEAT es una modalidad (Veri*Factu). Si eliges esa vía, la factura puede incorporar QR y la mención “Factura verificable en la sede electrónica de la AEAT”.

En resumen: Veri*Factu es la batuta que marca el ritmo de la facturación “normal” con software, para que no se pueda manipular sin dejar huella.

SII: el veterano que controla a los “grandes”

-

El SII (Suministro Inmediato de Información) existe desde 2017 y se centra en el control del IVA.

-

Es obligatorio para empresas con facturación > 6M €, grupos de IVA y quienes están en REDEME (entre otros supuestos).

-

Su misión: enviar a la AEAT los libros registro de IVA (emitidas/recibidas) con plazos muy cortos.

Es la batuta para los solistas: los que Hacienda ya vigila casi en directo por el circuito del IVA.

Diferencias clave entre Veri*Factu y SII

¿Pueden aplicarse ambos a la vez?

No: en la práctica son excluyentes

Aquí está la clave que despeja el humo: el reglamento de los sistemas de facturación indica que no se aplica a quienes ya llevan los libros de IVA mediante el SII. Es decir, si estás dentro del SII, por esta vía quedas fuera del ámbito de Veri*Factu/SIF.

El “pase VIP” de estar en SII

Si estás en el SII, Hacienda ya tiene tu IVA muy controlado, así que no te pide jugar el mismo partido por el otro lado. En cambio, si no estás en SII (lo habitual en autónomos y pymes), tu camino de adaptación será el de los sistemas de facturación (SIF) y, si quieres, la modalidad Veri*Factu (remisión automática).

Ejemplos prácticos

-

Una multinacional en SII → cumple SII (libros IVA) y no entra en el ámbito de SIF/Veri*Factu por esa vía.

-

Una pyme “normal” fuera del SII → entra en SIF y decide si activa o no la modalidad Veri*Factu.

Relación práctica: qué cambia en tu día a día

Si tú estás en SII, seguirás recibiendo facturas con QR (de proveedores fuera del SII)

Aunque tú no uses Veri*Factu, muchos proveedores sí estarán adaptados a SIF y, si remiten en Veri*Factu, sus facturas pueden llevar QR y la mención de “Factura verificable…”. Eso no te obliga a nada extra, pero te beneficia: más trazabilidad y menos líos si hay inspección o conciliación.

Si tú estás fuera del SII, tu checklist es más simple de lo que parece

-

Confirmar que tu software genera el registro de facturación “a la vez o justo antes” de emitir la factura.

-

Decidir si operas en Veri*Factu (remisión automática) o en modo sin remisión, cumpliendo requisitos técnicos igualmente.

-

Si remites, comprobar que tus facturas salen con el QR y la mención verificable que pide la norma técnica.

Fechas clave (actualizadas) para no pillarte los dedos

Usuarios: 2027

-

Empresas (Impuesto de Sociedades): obligación exigible desde el 1 de enero de 2027.

-

Resto de obligados (incluye autónomos y muchas pymes): obligación exigible desde el 1 de julio de 2027.

Fabricantes de software: antes (2025)

Ojo, que aquí no hay tanta prórroga: aunque el usuario final tenga margen hasta 2027, los productores/comercializadores deben tener el producto adaptado con antelación (la regla general se mantiene en torno a los 9 meses desde la Orden HAC/1177/2024, y en todo caso antes de las fechas límite de 2027).

Preguntas frecuentes rápidas

¿Puedo “apuntarme” al SII para librarme de Veri*Factu?

En algunos casos puedes optar por el SII voluntariamente, pero no es un “truco”: implica plazos y obligaciones más exigentes (y suele tener sentido solo si tu estructura y tu gestoría están preparadas).

¿Veri*Factu y factura electrónica B2B es lo mismo?

No. Veri*Factu/SIF va de control fiscal e integridad del registro (Ley Antifraude). La factura electrónica B2B (Ley Crea y Crece) va de intercambio y estados entre empresas para combatir morosidad. Son capas distintas.

Conclusión

Piensa así:

-

SII = “liga grande” del IVA (libros en plazos cortos).

-

SIF / Veri*Factu = “antitrampas” del software de facturación (registros, integridad y, si remites, QR/leyenda verificable).

Si eres autónomo o pyme y no estás en SII, tu trabajo real es simple: hablar con tu proveedor, pedir confirmación de adaptación a SIF y decidir si te compensa operar en modalidad Veri*Factu (remisión automática) para ir con menos riesgo y más tranquilidad.